Suggestions de recherche

Logiciel de Paie et RH : des solutions intégrées

Générateur de sérénité, créateur de performance.

Nous créons des solutions digitales et innovantes pour simplifier et enrichir votre gestion de la paie et des RH. Avec Silae, augmentez votre productivité.

6,9 millions

de bulletins de paie par mois

1er

élu 1er logiciel social

900 000

entreprises conquises

Rapide

pour déployer et utiliser

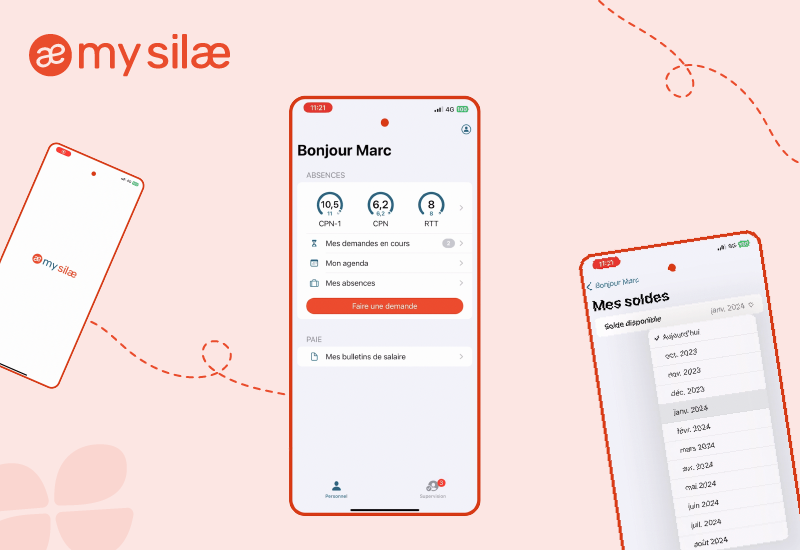

My Silae

Des solutions compatibles entre elles, pour améliorer votre quotidien

Le logiciel de paie le plus complet du marché pour éditer vos bulletins de paie et dématérialiser vos bulletins de paie.

Créée en collaboration avec des gestionnaires de paie, notre solution a été pensée pour simplifier la production d’une paie fiable et conforme. Elle gère, en automatique, plus de 830 CCN (conventions collectives), des mises à jour hebdomadaires légales, et la collecte de données inhérentes à la paie.

Disposez également d’un espace de stockage en ligne pour archiver, partager et sécuriser vos fiches de paie. Le tout en respectant strictement les normes RGPD.

My Silae, les congés et absences nativement intégrés à la paie

Gagnez en efficacité grâce à l’automatisation des processus de gestion des absences et de distribution des bulletins de paie.

My Silae est une extension naturelle de Silae Paie et est déployable sans paramétrage en quelques clics par le gestionnaire de paie.

Exploitez vos données RH pour booster votre performance

Avec Silae BI, bénéficiez d’un outil de pilotage social pour assurer un meilleur suivi de vos objectifs RH et répondre aux obligations légales en quelques clics. Ainsi, libérez-vous du temps pour vous recentrer sur votre coeur de métier : l’humain.

La solution SIRH pour la gestion du personnel, de l’embauche à la paie

Silae RH Suite accompagne les professionnels dans les missions administratives liées au recrutement et à la gestion du personnel grâce des fonctionnalités en flux chaîné. De l’onboarding du personnel à l’export des variables de paie, la solution répond aux enjeux RH des entreprises.

Gagnez 70 % de temps administratif et assurez-vous 100 % de sérénité réglementaire avec Silae RH Suite

Avec Silae Expense, profitez d’une solution clé en main, pour optimiser et gérer vos notes de frais au quotidien.

Silae Expense est l’offre de gestion des notes de frais, opérée par Jenji, destinée aux TPE & PME.

Bien plus qu’une simple solution de gestion des notes de frais, Silae Expense utilise les technologies du Cloud & de l’IA et propose une expérience utilisateurs unique.

Accessible partout et à tout moment, notre solution bénéficie d’une interface web, ainsi que d’une application native disponible sur iOS et Android.

Partenaire n°1 des experts-comptables

Élu 1er logiciel social

Depuis 2018, Silae Paie est le logiciel social préféré des experts-comptables (Source : Baromètre du monde du chiffre 2023) et est leader sur le marché des TPE et PME.

Une expertise à votre disposition

Nos équipes sont composées d’experts animés par le même désir : créer des produits d’excellence, vous conseiller et vous accompagner.

Sécurité et innovation

Notre but : vous permettre de travailler l’esprit tranquille. C’est pourquoi nos solutions sont constamment mises à jour pour être à la pointe de la technologie et des lois.

Co-création

L’écoute du client est centrale chez Silae. Nos solutions évoluent avec vous, vos besoins et vos usages. Nous avons ainsi mis en place plusieurs programmes partenaires.

Une entreprise responsable

Les entreprises jouent un rôle clef pour la société et l’environnement. Plus que des déclarations, nous instaurons de vraies actions RSE.

840 000 entreprises ont adopté nos solutions de gestion de la Paie et de Ressources Humaines

My Silae, c’est la fiabilité des données puisque My Silae est un outil natif de Silae Paie. Aucun souci de bidirectionnalité ce qui évite aussi les risques d’erreurs.

Juriste spécialisée en droit social

Tout peut se traiter directement sur Silae Paie et c’est ce qui fait la différence par rapport à d’autres solutions de paie où l’on est obligé de naviguer sur différentes interfaces.

Gestionnaire de Paie

Silae Paie : l’indispensable pour une paie performante.

Dirigeant

On cherchait un acteur qui sache nous accompagner, nous comprendre et accompagner la croissance du groupe.

Directeur pôle social

La solution RH Suite : outil de onboarding et de gestion administrative du personnel. C’est vraiment une gestion sécurisée et chainée de toute la partie administrative de l’embauche du personnel avec la gestion des temps et des activités et un tableau de suivi pour le financier.

Directeur Associé du Pôle Social

Consultez nos derniers articles relatifs à la Gestion de la Paie et Ressources Humaines (RH)

Envie de découvrir nos solutions Silae ?

Nos équipes sont disponibles pour vous conseiller et répondre à vos besoins en termes de gestion de la paie et RH.